Solutions sur mesure

Vous avez trouvé le nid qui vous convient? Trouvez aussi le crédit logement qui vous convient.

1. Crédit hypothécaire Starter

Vous commencez tout juste votre carrière professionnelle? Grâce à notre crédit hypothécaire Starter, vos mensualités sont les moins élevées possibles au début. Ensuite, elles augmentent à mesure que votre situation financière s’améliore.

Variante: ALAC 90

Vous choisissez une mensualité qui correspond à 90% de celle que vous devriez payer avec une formule à mensualités constantes. Cette mensualité augmentera progressivement pendant la durée du crédit.

Dans le tableau ci-dessous, les mensualités de l’ALAC 90 sont comparées aux mensualités de la formule à mensualités fixes.

Dans cet exemple, la mensualité atteindra son maximum, soit 735,20 euros, après 19 ans de remboursement. À ce moment-là, vos revenus vous permettront de payer cette charge.

Votre avantage

Pendant les premières années de votre crédit, vous remboursez moins qu’avec un crédit à mensualités fixes. Ensuite, lorsque votre situation professionnelle progresse, vous remboursez davantage.

Cette formule vous permet de devenir propriétaire plus rapidement et d’ainsi investir dans votre propre projet immobilier l’argent que vous consacrez actuellement chaque mois à une location, par exemple. L’intégralité du montant emprunté est remboursée sur la même durée, mais à votre mesure.

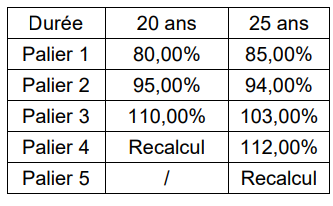

Variante: Crescendo

Vous débuterez par des mensualités peu élevées qui augmenteront par la suite en paliers de 5 ans.

Vos avantages:

Crescendo est une formule de remboursement évolutive de Record Credits adaptée à vos dépenses actuelles et à l’évolution future de vos revenus.

Il y aura deux durées possibles à savoir 20 et 25 ans . Les mensualités des premiers paliers sont calculées en % par rapport à l’équivalent de la charge en mensualité constante. Le dernier palier est un recalcul en fonction du capital restant dû afin de l’amortir complètement en fin de contrat.

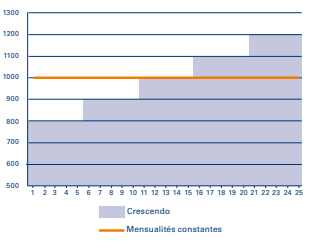

Exemple de Crescendo sur 25 ans, dans le graphique, Crescendo (bleu) est comparé à la formule classique à mensualités fixes (ligne orange):

Au début, vous remboursez par petites mensualités.

Ensuite, vous remboursez davantage.

2. Formule Light Home

Vous voulez garder votre train de vie actuel? Grâce à notre formule Light Home, vos mensualités sont les plus basses possibles. Pourquoi? Parce que vous remboursez 30% du montant total emprunté, en une seule fois, au terme de votre crédit.

3. Formule classique

Vous aimez la régularité des mensualités fixes d’une formule classique? Record Credits vous propose aussi ce type de crédit. Vous pouvez également en définir le montant à rembourser chaque mois et la durée. Aucun problème si vous voulez, par exemple, une durée de 23 ans.

4. Crédit hypothécaire Avantage

Votre carrière est déjà bien entamée? Alors, votre situation financière vous permet probablement de choisir le Crédit hypothécaire Avantage. Vous commencez par des mensualités élevées et avec le temps, elles diminueront. Votre avantage: au terme de votre crédit, vous avez plus d’argent à consacrer à d’autres choses.

5. Formule Amortissement constant du capital

Votre carrière est déjà bien entamée et vous voulez surtout payer le moins d’intérêts possible? La formule Amortissement constant du capital vous le permet. Comme avec le crédit hypothécaire Avantage, vos mensualités diminuent avec le temps. Grâce à la formule Amortissement constant du capital, vous remboursez plus de capital dès les premières années de votre crédit. Du coup, vos mensualités sont plus élevées au début et moins élevées à la fin qu’avec le crédit hypothécaire Avantage. Au bout du compte, le coût total de votre crédit est également moins élevé.

ATTENTION, EMPRUNTER DE L’ARGENT COÛTE AUSSI DE L’ARGENT.

Type de prêt: crédit hypothécaire Starter, formule Light Home, crédit hypothécaire Avantage, formule de crédit classique, Amortissement constant du capital et crédit pont: crédits hypothécaires avec une destination immobilière. Crédit Hypo Plus: prêt à tempérament (crédit à la consommation) jusqu’au 31 mars 2017, crédit hypothécaire avec une destination immobilière à partir du 1er avril 2017. Prêt rénovation: prêt à tempérament (crédit à la consommation). Sous réserve d’acceptation du dossier.